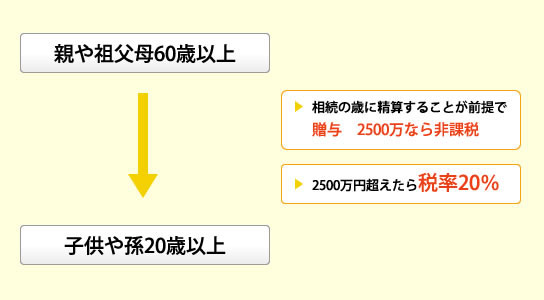

相続時精算課税制度

相続時精算課税制度とは・・・・??

贈与税と相続税を一体化させた課税方式になり、将来において相続関係にある親から子へ生前贈与を行い安くするための制度です。

相続時に精算することを前提に、2,500万円までの贈与なら、贈与税が非課税扱いになります。

贈与税の額が非課税枠を超えた場合に一律で20%の税率で課税され、その贈与税は相続の際に贈与財産を相続財産に加算して計算された相続税額から控除されます。(贈与財産は贈与時の価額とします)

また、贈与税額が相続税額を上回る場合には還付されます。

お役立ち情報一覧

![]()